SK바이오사이언스 실적 반등의 핵심 3가지 포인트입니다. 최근 바이오 관련 주식 투자에 관심이 있다면, SK바이오사이언스의 움직임을 눈여겨볼 필요가 있습니다.

팬데믹 특수 이후 실적 조정기를 겪으며 시장의 관심에서 잠시 멀어졌지만, 2025년 1분기 실적을 기점으로 분위기가 반전되고 있습니다. 이번 글에서는 SK바이오사이언스의 실적 개선 흐름과 향후 주목해야 할 성장 포인트를 정리해 드리겠습니다.

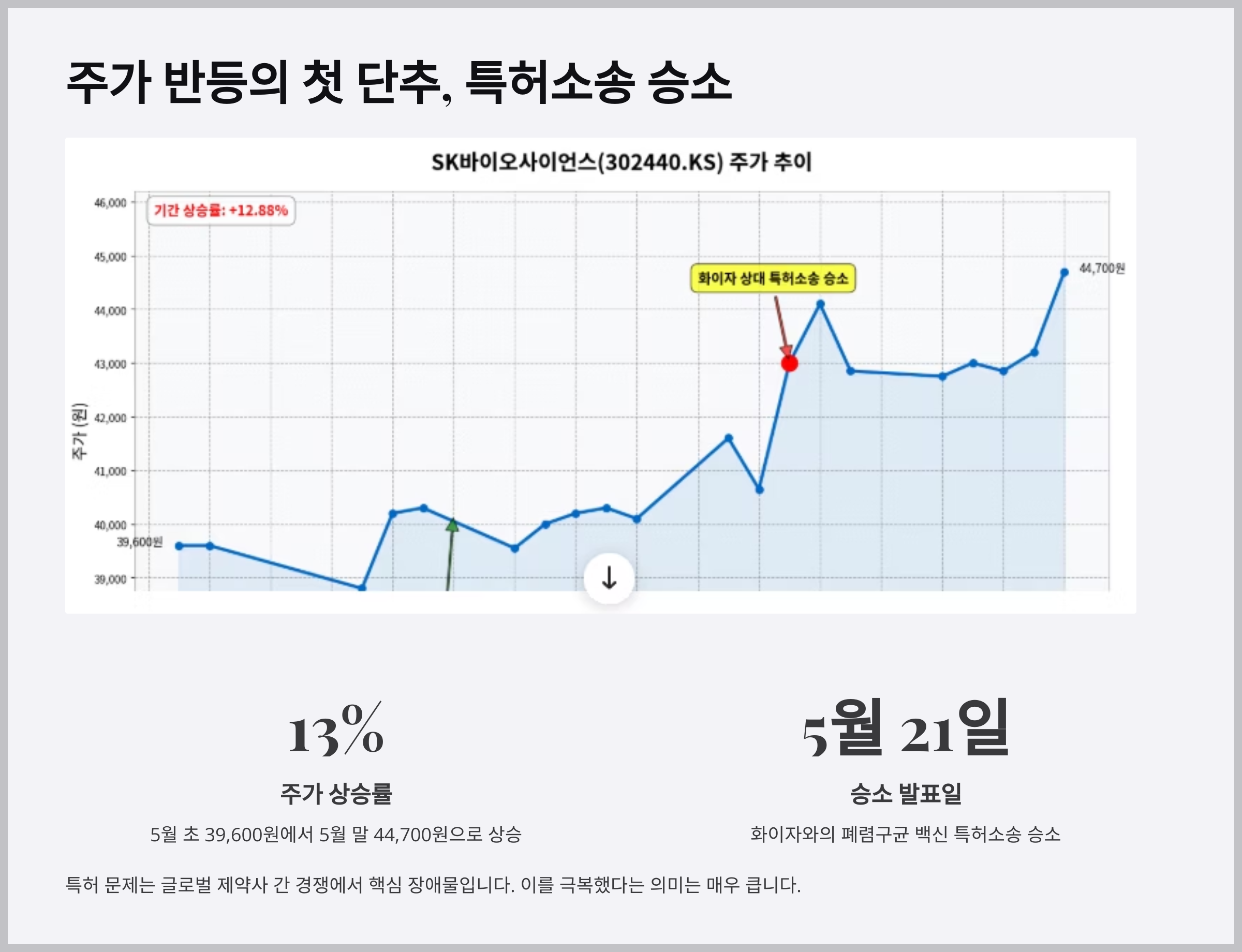

📈 주가 반등의 첫 단추, 특허소송 승소

2025년 5월 초 39,600원 수준이었던 주가는 5월 말 기준 44,700원까지 상승하며 약 13%가량 올랐습니다. 특히 5월 21일 발표된 화이자와의 폐렴구균 백신 특허소송 승소는 시장의 기대감을 자극하는 결정적 요인이었습니다.

특허 문제는 글로벌 제약사 간 경쟁에서 핵심 장애물이기 때문에, 이를 극복했다는 의미는 매우 큽니다.

💰 IDT 인수 효과로 실적 본격 개선

이번 분기 실적은 다음과 같이 크게 개선된 모습을 보였습니다.

- 매출: 1,546억 원 (전년 대비 약 7배)

- 영업손실: 151억 원 (적자폭 50% 이상 감소)

해당 실적 개선은 독일 CDMO 기업 'IDT 바이오로지카' 인수 효과 덕분입니다. 유럽, 북미, 아시아 지역 고객사와 EMA, FDA 인증 생산 설비를 기반으로 한 안정적인 수익 구조를 갖춘 기업입니다.

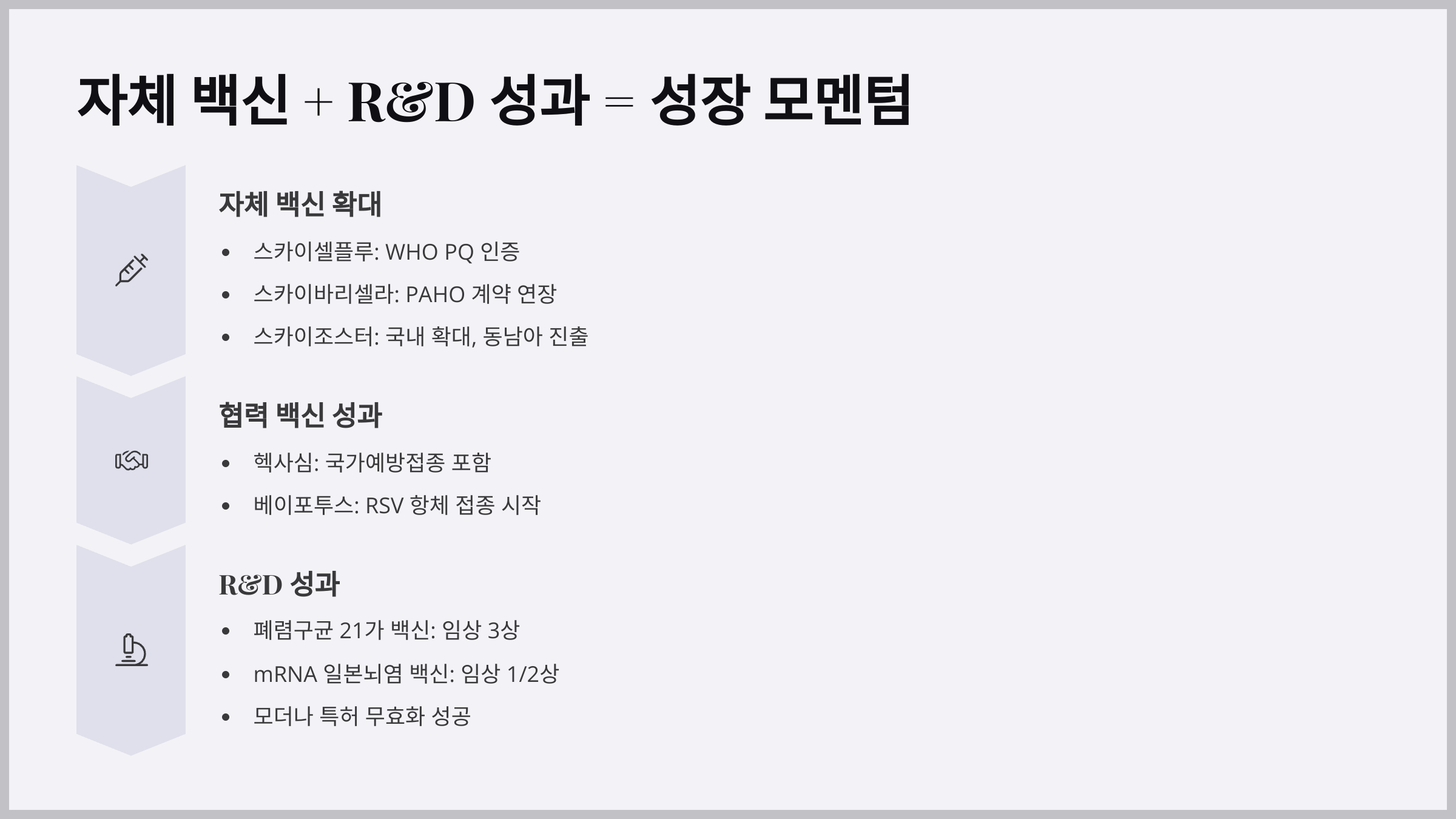

🌍 자체 백신 + R&D 성과 = 성장 모멘텀

자체 백신 제품들도 글로벌 공급을 확대하며 성과를 내고 있습니다.

- 스카이셀플루: WHO PQ 인증, 남반구 수출 증가

- 스카이바리셀라: PAHO 공급 계약 연장 (2027년까지)

- 스카이조스터: 국내 시장 확대, 동남아 진출 추진

사노피와 협력한 백신들도 눈에 띕니다.

- 헥사심: 국가예방접종(NIP) 포함

- 베이포투스: RSV 항체, 국내 접종 시작

또한 R&D 부문에서도 다양한 성과를 내고 있습니다.

- 폐렴구균 21가 백신: 글로벌 임상 3상 진행 중

- mRNA 일본뇌염 백신: CEPI 협력 하에 임상 1/2상 중

- 모더나 특허 무효화 성공: mRNA 플랫폼 확보

- 조류독감 백신 개발: 질병관리청 과제 선정

📝 SK바이오사이언스 실적 반등의 핵심 3가지 포인트, 관심을 가질 이유

SK바이오사이언스는 다음 세 가지 축을 중심으로 반등 흐름을 보이고 있습니다.

- IDT 인수 → 글로벌 생산력 강화

- 백신 수출 확대 → 안정적 매출 구조

- R&D 기술력 강화 → mRNA, 특허 리스크 해소

지금까지 SK바이오사이언스 실적 반등의 핵심 3가지 포인트에 대해 알아봤습니다.

장기적인 관점에서 본다면, 이 시점은 SK바이오사이언스의 체질 변화와 미래 비전을 점검하기에 적절한 시기입니다.

❓ 자주 묻는 질문 (FAQ)

Q1. IDT 바이오로지카 인수는 어떤 의미인가요?

- 글로벌 백신 CDMO 네트워크를 확보하며 매출 기반을 넓혔습니다.

Q2. 화이자 특허소송 승소는 어떤 영향이 있나요?

- 13가 백신 특허 장벽이 해소되며 향후 제품 출시와 글로벌 확장이 기대됩니다.

Q3. mRNA 백신 개발은 어떻게 진행되고 있나요?

- 모더나 특허 무효화 후, CEPI와 협력하여 일본뇌염 백신을 임상 진행 중입니다.

Q4. 백신 수출은 어느 지역을 중심으로 하나요?

- 중남미, 남반구, 동남아 등 WHO, PAHO를 통해 글로벌 공급 확대 중입니다.

Q5. 주가 전망은 어떻게 보시나요?

- 실적 반등과 기술력 확보로 인해 중장기적인 주가 상승 여력이 존재한다는 평가가 많습니다.

LG화학 구조조정 이유와 향후 전망

LG화학 구조조정 이유와 향후 전망입니다. LG화학의 최근 구조조정 소식이 전해지면서 많은 분들이 불안과 궁금증을 느끼고 계실 겁니다. 조직 개편이 내 커리어에 어떤 영향을 줄지, 투자에 어

economy.livinginform.com