엔씨소프트 2025년 주가 전망: 실적과 제품, 재무제표로 본 투자 전략입니다. 게임 산업의 대표주자 중 하나인 엔씨소프트(036570)는 2025년, 대형 신작 출시와 AI 신사업 본격화라는 전환점에 서 있습니다.

그러나 실적 부진, 외부 리스크, 그리고 복잡한 시장 환경 속에서 투자 타이밍을 잡기 어려운 상황이죠. 이번 글에서는 2025년 1분기 분기보고서를 바탕으로 엔씨소프트의 주가 흐름과 실질적인 투자 전략을 정리해드립니다.

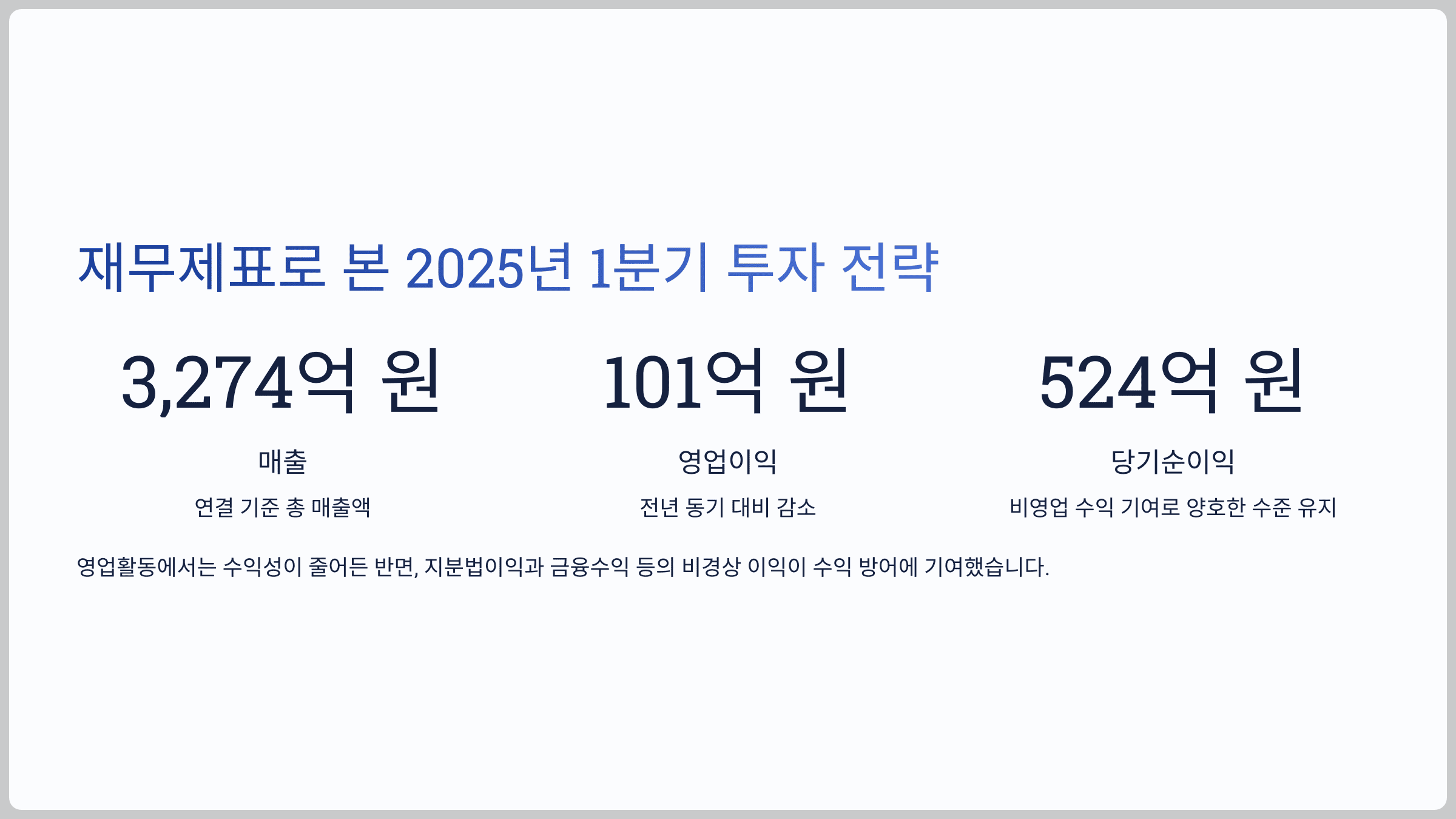

📊 재무제표로 본 투자 2025년 1분기 전략

엔씨소프트는 2025년 1분기 연결 기준

- 매출: 3,274억 원

- 영업이익: 101억 원

- 당기순이익: 524억 원

작년 동기 대비 매출과 영업이익은 모두 감소했지만, 당기순이익은 비영업 수익의 기여로 양호한 수준을 유지했습니다. 영업활동 자체에서는 수익성이 줄어든 반면, 지분법이익, 금융수익 등의 비경상 이익이 수익 방어에 기여한 것이 특징입니다.

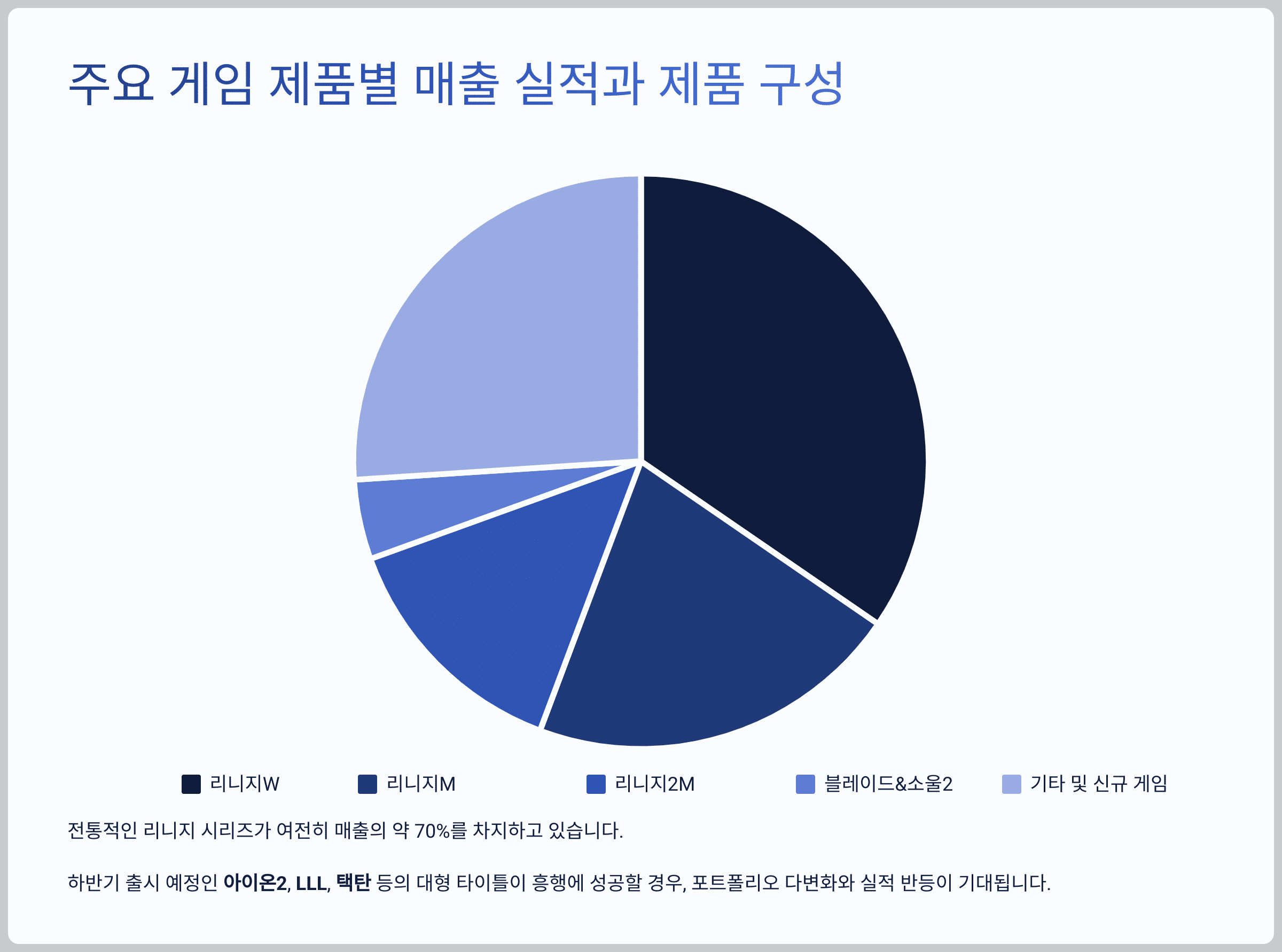

🎮 주요 게임 제품별 매출 실적과 제품 구성

2025년 1분기 기준, 게임 부문은 다음과 같은 매출 구조를 보였습니다:

- 리니지W: 1,132억 원 (전체 매출의 약 34.6%)

- 리니지M: 692억 원 (21.1%)

- 리니지2M: 451억 원 (13.8%)

- 블레이드&소울2: 147억 원

- 기타 및 신규 게임: 852억 원

전통적인 리니지 시리즈가 여전히 매출의 약 70%를 차지하고 있으며, 신작의 비중은 아직 제한적입니다. 특히 하반기 출시 예정인 ‘아이온2’, ‘LLL’, ‘택탄’ 등의 대형 타이틀이 흥행에 성공할 경우, 포트폴리오 다변화와 실적 반등이 동시에 기대됩니다.

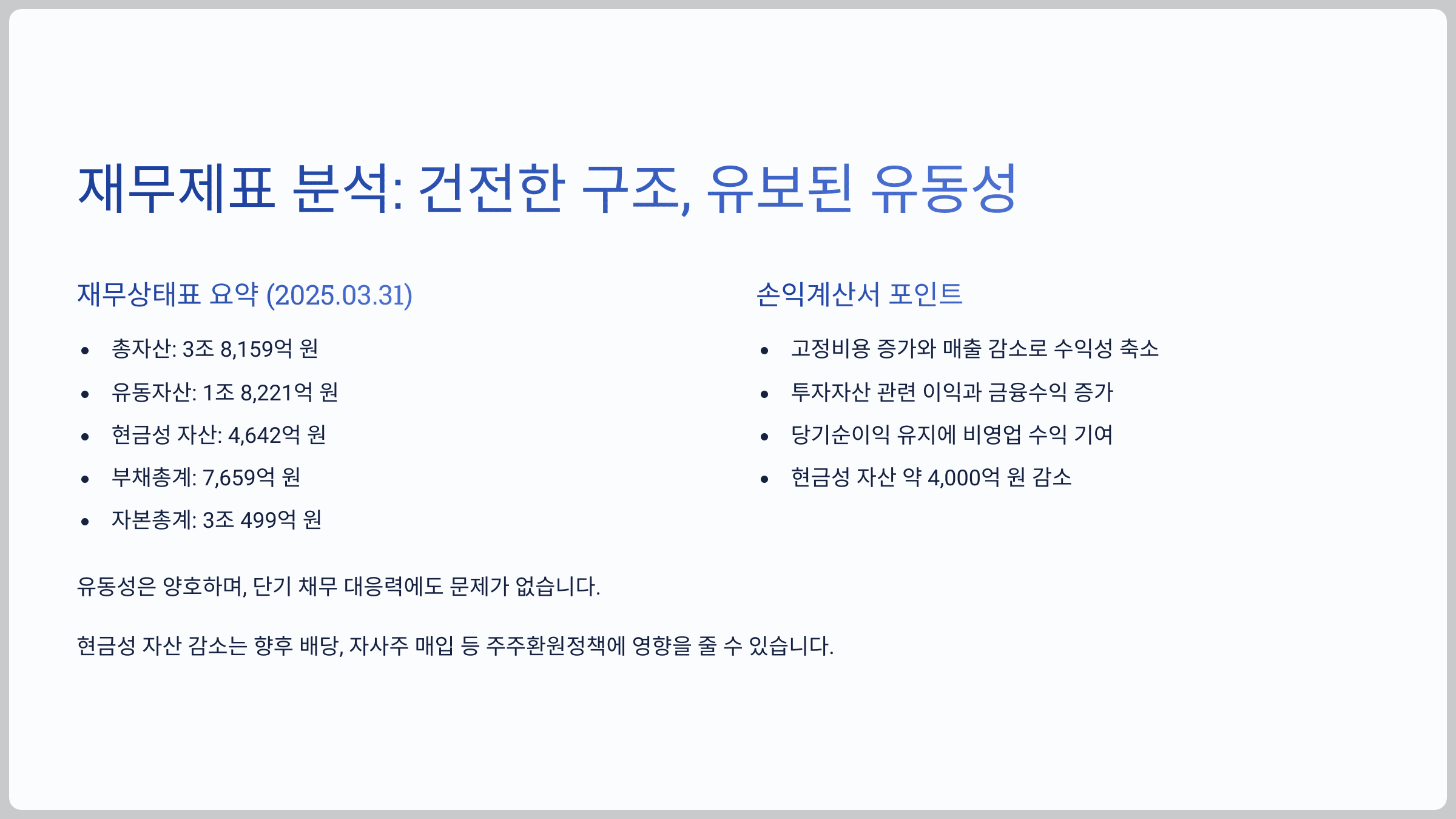

📁 재무제표 분석: 건전한 구조, 유보된 유동성

💰 재무상태표 요약 (2025.03.31 기준)

- 총자산: 3조 8,159억 원

- 유동자산: 1조 8,221억 원 (이 중 현금성 자산 4,642억 원)

- 부채총계: 7,659억 원

- 자본총계: 3조 499억 원

- 이익잉여금: 3조 3,723억 원

유동성은 양호하며, 단기 채무 대응력에도 문제가 없습니다. 다만 전년 말 대비 현금성 자산이 약 4,000억 원 감소한 점은 향후 배당, 자사주 매입 등 주주환원정책에 영향을 줄 수 있습니다.

📈 손익계산서 포인트

- 고정비용 증가와 매출 감소가 맞물리며 수익성이 축소됐습니다.

- 반면 투자자산 관련 이익과 금융수익은 전분기 대비 늘어나, 당기순이익 유지에 기여했습니다.

🤖 AI 엔씨소프트 2025년 주가 전망, 신사업 및 조직 재편

2025년 2월, 엔씨소프트는 4개의 자회사를 물적분할 형태로 신설했습니다:

- 퍼스트스파크게임즈

- 빅파이어게임즈

- 루디우스게임즈

- 엔씨에이아이 (AI 전문 자회사)

이 중 AI 전문 자회사 '엔씨에이아이'는 자체 LLM, NeRF 기반 3D 생성 기술, 디지털 휴먼 제작 기술 등을 활용해 패션·콘텐츠·게임 제작 자동화 분야로 사업을 확장 중입니다.

AI 사업의 현재 매출 비중은 낮지만, 중장기적 수익 다변화와 기업가치 상승을 위한 포석으로 해석됩니다.

⚠️ 외부 리스크 요인

- 외국인 및 기관 투자자의 지속적인 순매도

- 사우디 국부펀드(PIF)의 지분 매각 가능성

- 고액 연봉, 배당 축소, 사용자 피로도 증가

- 글로벌 금리 및 환율 변동성 증가

단기적으로 이러한 변수들은 주가 하락 압력으로 작용하며, 보수적인 접근이 필요합니다.

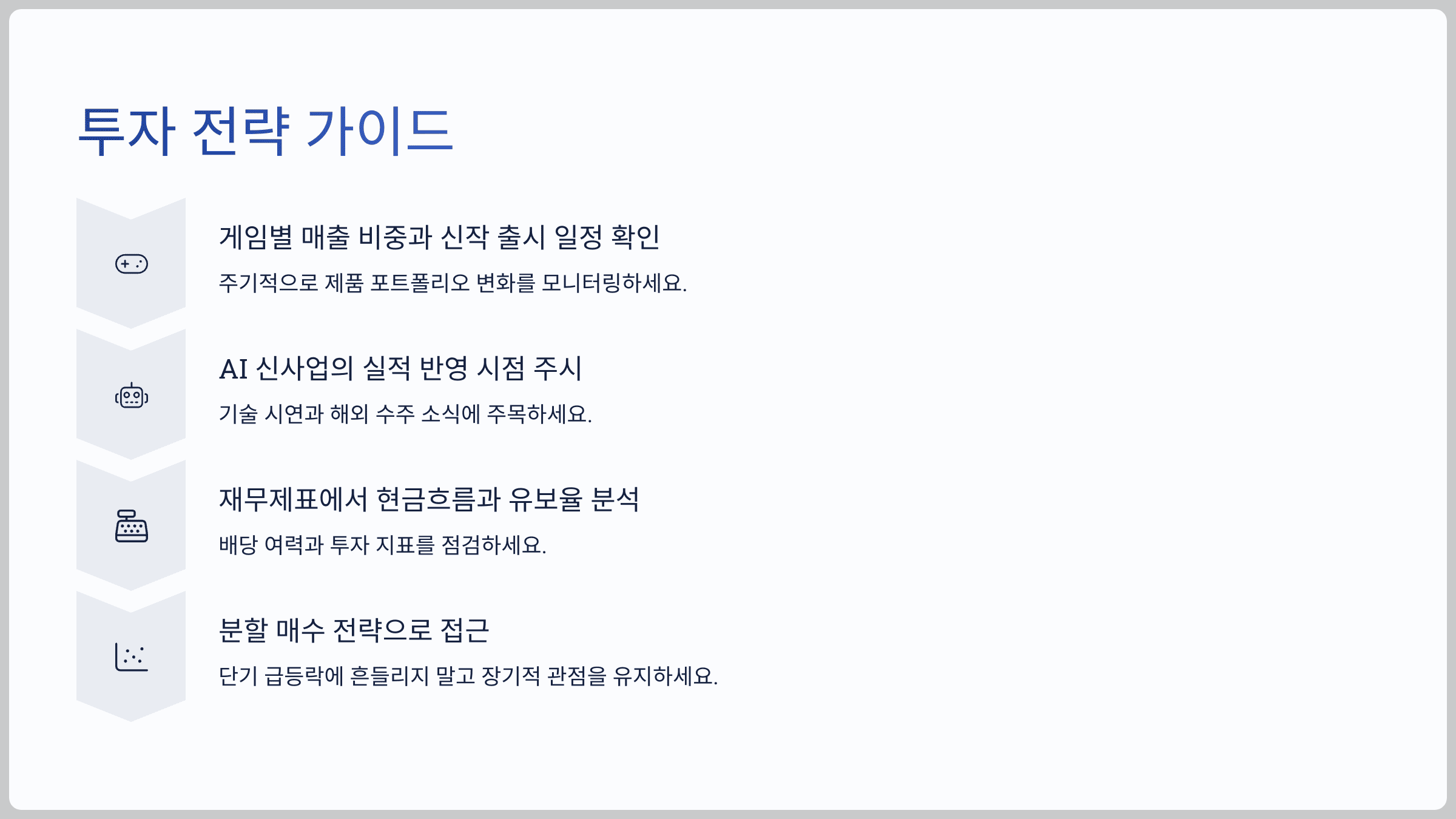

💡 투자 전략 가이드

- 게임별 매출 비중과 신작 출시 일정을 주기적으로 확인하세요.

- AI 신사업의 실적 반영 시점은 아직 미지수지만, 기술 시연과 해외 수주 소식에 주목하세요.

- 재무제표에서 현금흐름과 유보율을 분석해, 배당 여력과 투자 지표를 점검하세요.

- 단기 급등락에 흔들리지 말고 분할 매수 전략으로 접근하세요.

- 수급(외국인·기관 순매수 전환) 흐름은 주가 전환 시그널이 될 수 있습니다.

❓ 자주 묻는 질문 (FAQ)

Q1. AI 사업은 주가에 얼마나 영향을 줄까요?

→ 단기적 영향은 제한적이지만, 기술 수주와 콘텐츠 자동화 도입이 가시화된다면 중장기적으로는 긍정적입니다.

Q2. 리니지 외 게임의 흥행 가능성은?

→ 신작 ‘아이온2’, ‘LLL’ 등은 기대작으로 평가받고 있으며, 초기 성과에 따라 주가에 직접 영향을 줄 수 있습니다.

Q3. 지금 매수해도 괜찮을까요?

→ 현재 주가는 52주 고점 대비 약 30% 하락해 저점 구간에 있으나, 외부 변수와 수급 흐름에 따라 추가 조정도 가능하므로 분할 매수가 바람직합니다.

Q4. 자회사 분할이 주주에게 불리한가요?

→ 상장 가능성 여부에 따라 기존 주주 지분 희석 우려가 존재하지만, 성장성과 독립 경영의 효과는 장기적으로 주가에 반영될 수 있습니다.

🧭 결론 및 투자자 지침

엔씨소프트는 게임 중심 매출 구조 속에서도 AI와 글로벌 확장을 통해 새로운 성장 동력을 구축 중입니다. 실적 회복과 제품 다양화는 진행형이며, 변동성 높은 구간에서는 냉정한 수치 분석과 리스크 관리 전략이 요구됩니다.

게임주에 대한 중장기 투자 전략을 고려한다면, 엔씨소프트는 여전히 유망한 선택지가 될 수 있습니다.